Красавчик Гнида, утер сопливые носы хейсторам! Взял кредит, чтобы закрыть часть другого кредита. Потому что может! Изобильная Вселенная нагнала свое гыгыкающее дитя и дала ему денег в долг!

В результате вместо одного имеет два кредита и +2800 к ежемесячному платежу. Фиксофинансист ггг Дед, валяй остальные кредиты частично рефинансируй ггг Да и это, финлед верни, пидор ггг

давай пили расчет! Не мог же ты при принятии решения пользоваться только лозунгом, что гасить нужно в первую очередь кредиты с наибольшим процентом? И вообще этот принцип действует когда ты досрочно гасишь более дорогой кредит из СВОИХ средств, а не заемных!!

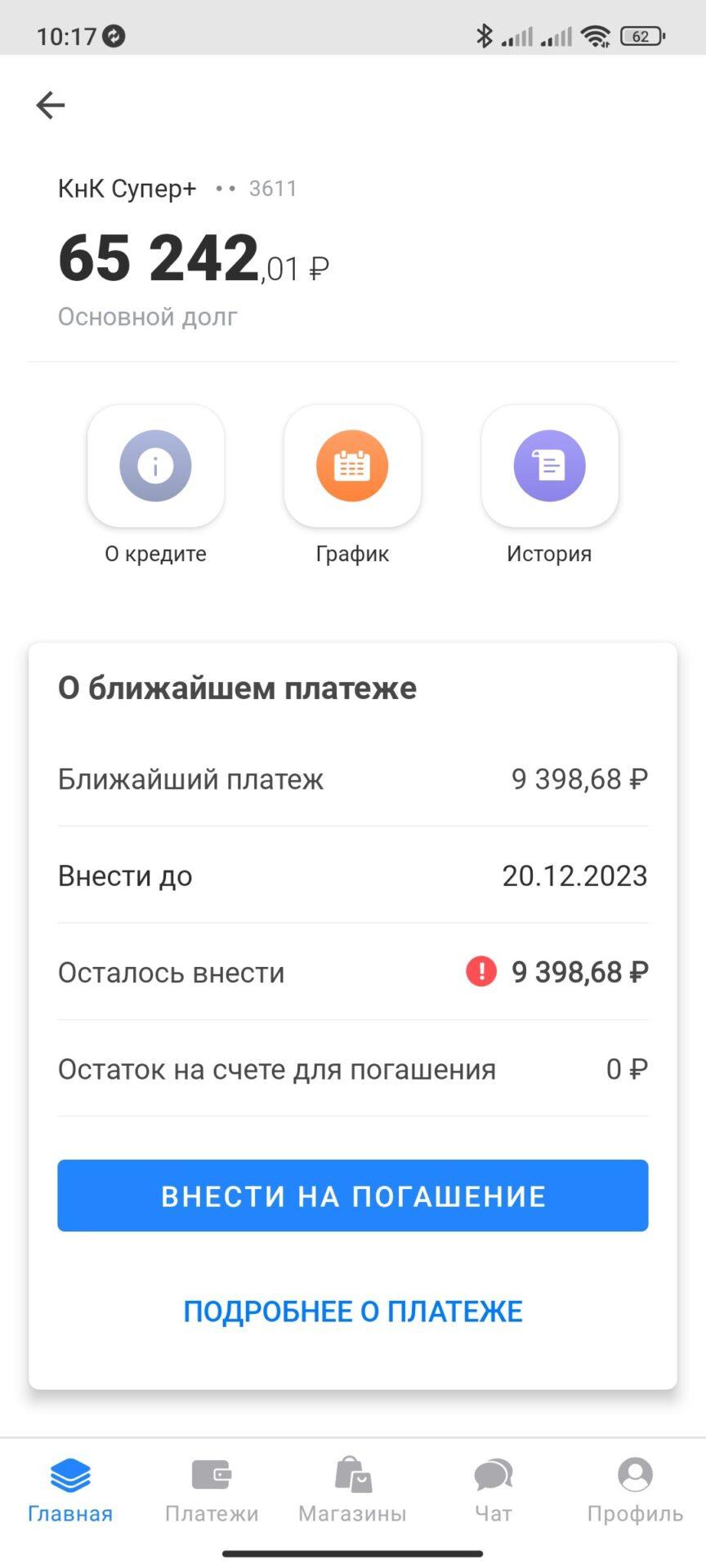

Смысла у идиота нет, то есть он может пернуть в лужу про смысл, но смысла в этом не будет. В итоге имеем 94,000 под чуть более низкий процент, но надо платить дополнительно 3 года и почти на 25,000 рублей процентов больше. А так да, все пучком. Идиот залезает еще в большую кредитную клоаку.

на 3 могли и не дать, сейчас я плачу уже больше, чем ранее, не 9400, а 9400+2800, т.е. уже выигрываю на процентах (денежный поток выше).

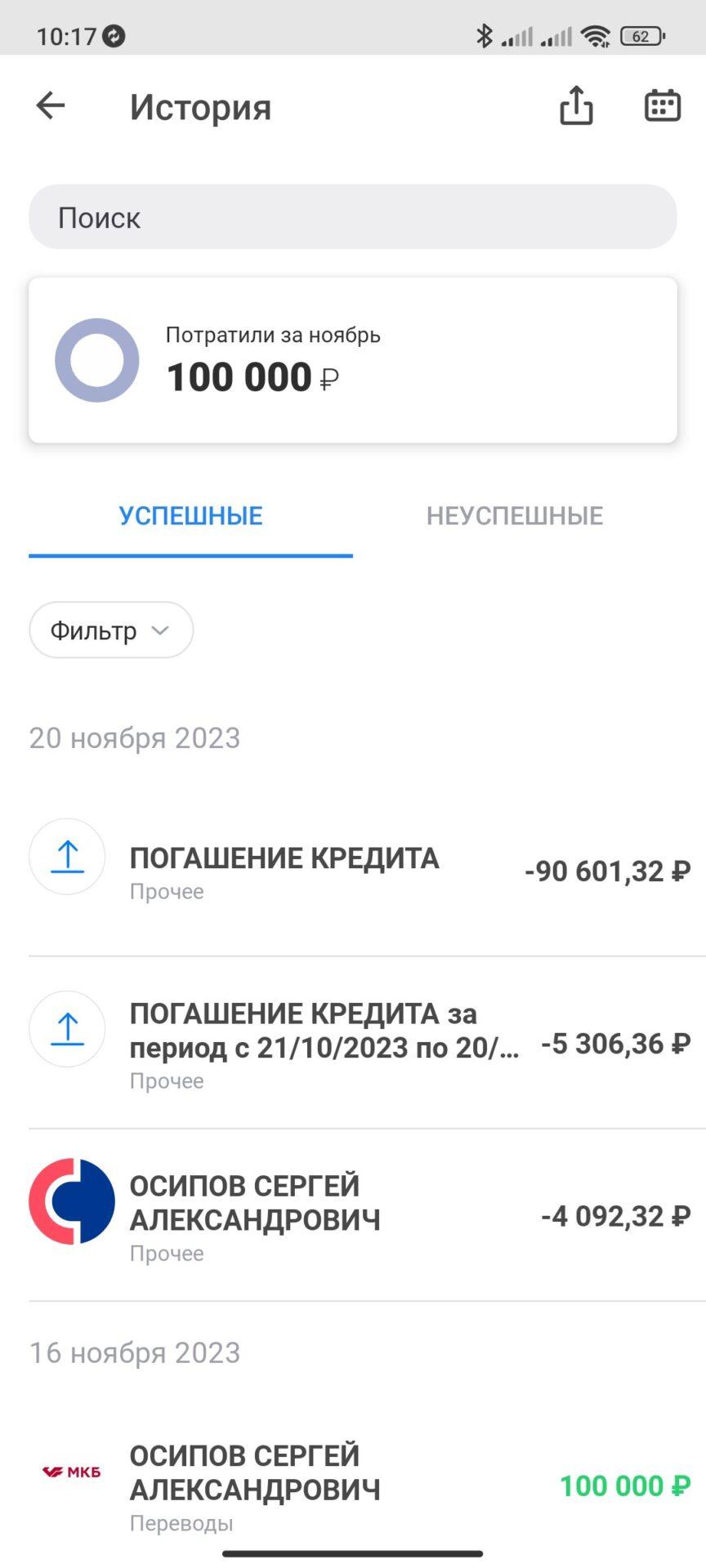

Ну а как выплачу совок, продолжу выплачивать досрочками УБРР, по нему долг 2000.

Более дешевый процент по Синаре будет давать меньшую долговую нагрузку в этом периоде.

Нельзя просто считать абсолютные цифры без учета стратегии.

Ты классический идиот. Смотрим что произошло в результате этого перефинансирования:

1. Общий долг возрос на 25,000 рублей за счет добавления 3 лет кредита. Эта цифра получается если вычтешь из процентов за 2026-2028 год, экономию за два года за счет более низкого процента нового заема (31К минус 5.5К)

2. Ежемесячные выплаты увеличились на 2,800 рублей, что негативно сказалось на пропорции месячный доход/месячные выплаты.

3. Кредитный скор еще ухудшился из за еще одного запроса, выдачи кредита, и увеличению общей задолжности.

Гнида знает какие то термины но что они значат представляет с трудом. Коцепция стоимости кредита ему не знакома, поэтому и продолжает платить первую ипотеку, хотя должен был закончить в 2023. Ее тоже продлил на пять лет, проценты дополнительные конечно не посчитал. Бугага! «Маргинг кал»

1. ты считаешь кредит синары отдельно, без учета более высокого темпа погашения общих кредитов и без учета стратегии погашения.

2. 2800 это мелочит при доходе 300к.

3. Насчет скоринга я тя умоляю.

Красавчик Гнида, утер сопливые носы хейсторам! Взял кредит, чтобы закрыть часть другого кредита. Потому что может! Изобильная Вселенная нагнала свое гыгыкающее дитя и дала ему денег в долг!

В результате вместо одного имеет два кредита и +2800 к ежемесячному платежу. Фиксофинансист ггг Дед, валяй остальные кредиты частично рефинансируй ггг Да и это, финлед верни, пидор ггг

так быстрее загасим.

это спорный вопрос, кто кого загасит, судя по твоей роже, у кредитов больше шансов ггг

гыгыгы

класика рефинанса.

Какая была цель рефинансирования?

меньше процентная ставка.

давай пили расчет! Не мог же ты при принятии решения пользоваться только лозунгом, что гасить нужно в первую очередь кредиты с наибольшим процентом? И вообще этот принцип действует когда ты досрочно гасишь более дорогой кредит из СВОИХ средств, а не заемных!!

почему не из заемных? Тю… рефинанс то же самое.

Смысла у идиота нет, то есть он может пернуть в лужу про смысл, но смысла в этом не будет. В итоге имеем 94,000 под чуть более низкий процент, но надо платить дополнительно 3 года и почти на 25,000 рублей процентов больше. А так да, все пучком. Идиот залезает еще в большую кредитную клоаку.

на 3 могли и не дать, сейчас я плачу уже больше, чем ранее, не 9400, а 9400+2800, т.е. уже выигрываю на процентах (денежный поток выше).

Ну а как выплачу совок, продолжу выплачивать досрочками УБРР, по нему долг 2000.

Более дешевый процент по Синаре будет давать меньшую долговую нагрузку в этом периоде.

Нельзя просто считать абсолютные цифры без учета стратегии.

Напоминаю, что выискивание «халявы» (экономии) это не достойное мужчины занятие по мнению одного очень известного блоггера.

Он не халявщик, он партнер (с) Прокачивает денежный поток ггг

оплачивать Смельчака до самого крайнего срока тоже часть стратегии?

да

Ты классический идиот. Смотрим что произошло в результате этого перефинансирования:

1. Общий долг возрос на 25,000 рублей за счет добавления 3 лет кредита. Эта цифра получается если вычтешь из процентов за 2026-2028 год, экономию за два года за счет более низкого процента нового заема (31К минус 5.5К)

2. Ежемесячные выплаты увеличились на 2,800 рублей, что негативно сказалось на пропорции месячный доход/месячные выплаты.

3. Кредитный скор еще ухудшился из за еще одного запроса, выдачи кредита, и увеличению общей задолжности.

Гнида знает какие то термины но что они значат представляет с трудом. Коцепция стоимости кредита ему не знакома, поэтому и продолжает платить первую ипотеку, хотя должен был закончить в 2023. Ее тоже продлил на пять лет, проценты дополнительные конечно не посчитал. Бугага! «Маргинг кал»

Дятловец? Проценты это же не долг )))

Хотя Фикса почему это этот «недолг» стабильно платит.

1. ты считаешь кредит синары отдельно, без учета более высокого темпа погашения общих кредитов и без учета стратегии погашения.

2. 2800 это мелочит при доходе 300к.

3. Насчет скоринга я тя умоляю.

У тебя 50 руб на сортир «не мелочи» )))

да, при больших расходах есть привычка экономить и на мелочах.