“а там не надо весь долг гасить для ловли грейсика”

Сережа, с каждым месяцем сумма к погашению для получения «грейса» будет увеличиваться, постепенно приближаясь к полному долгу карты.

так ты у Сбера спроси.

Условно там грейс 4 месяца.

январь — тратишь 50

февраль — тратишь 30

март — тратишь 20

апрель — тратишь 60

май — должен отдать 50

июнь — должен отдать 30

июль — должен отдать 20

август — должен отдать 60

Чего непонятного? Каким бы ни был «грейс-период» ты всё равно гасишь всю задолженность, только растянута выплата не на 1 месяц, а на несколько, с учётом конкретного тарифа. Сейчас ты «перекредитовываешься» своими же выплатами при «ловле грейсика», но тем не менее в след. выплате учтены твои расходы за предыдущий период. Покури понятие «револьверный кредит».

Так же и без «грейса» — пополняешь на минимальный платёж плюс платишь % , но рано или поздно придётся закрыть весь долг, если не банкрот.

Олень Боб напоминает, что у тебя, Сережа, 2(две) ипотеки и еще несколько потреб.кредитов какбэ.

«Сложности первого ипотечного года» — это перл от какого-то коуча? У тебя впереди 24,5 ипотечных сложных лет, если только ты не решил выпилиться через первый «сложный» год…

«Первый год сложен тем, что были кредиты на первоначальный взнос»

Так ничего и не изменится, пока не продастся Смельчак или Электроугли.

Отмена кофе и зефира никак не скажутся на накопление финжира, вместо них приходят другие ништяки.

Повторюсь, пауза в работе на 2-3 недели по любой причине и будет просрочка. Если ты, Сережа, не согласен с этим, значит верны злые языки про твои нетрудовые доходы от « Салюта»

Фикс, а откуда у такого успешника как ты вообще были деньги на первоначальный взнос в 1,6 миллиона рублей?

И какие кредиты под него ты взял? УБРиР и Совкомбанк были взяты в январе и феврале 2023 года уже после заключения договора ипотеки и приобретения квартиры. Они не имеют отношения к этому взносу.

Так какие кредиты были еще?

Отнюдь УБРР был взят аккурат перед кредитом, именно он помог взять ипотеку.

А Совкомбанк на 200к помог раздать долги физлицам. Все норм.

Других кредитов не использовал.

Хорошо, ты взял в совокупности в долг 800 тысяч на первый взнос. Всего там было 1 800 000. Откуда у таких отчаянных успешников был этот 1 000 000, который пошёл на первый взнос?

пауза Пингвину не грозит. Он устроен на ставку в ОДК плюс два контракта на ИП, которые перезаключаются раз в год. Проблема будет, если их в 2024 не продлят… 🙂

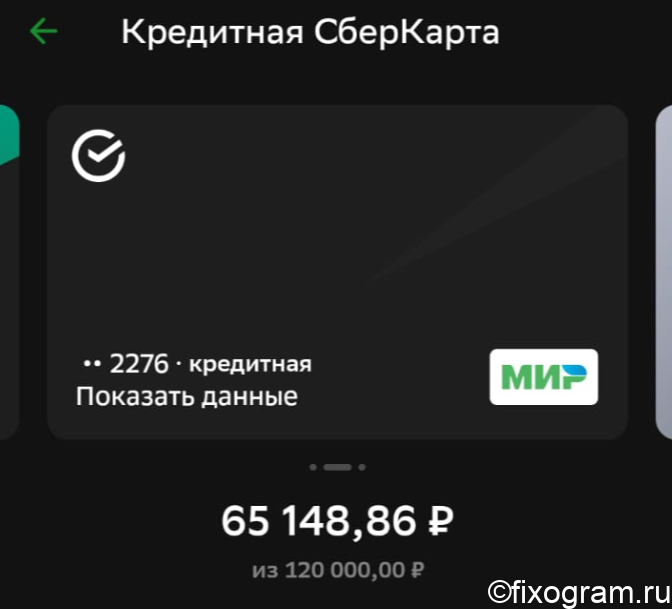

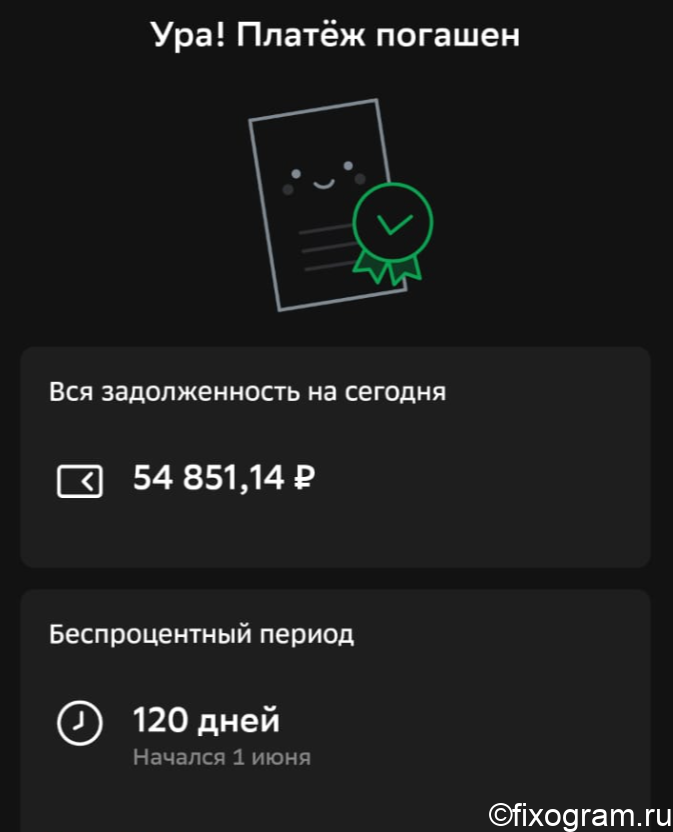

Так ты не погасил же долг.

а там не надо весь долг гасить для ловли грейсика. Очень классная карта.

“а там не надо весь долг гасить для ловли грейсика”

Сережа, с каждым месяцем сумма к погашению для получения «грейса» будет увеличиваться, постепенно приближаясь к полному долгу карты.

не пугайте пса с кучинг-стрит. Гнида всех купит и продаст.

тут не понял.

Фикс, распиши схему грейс периода по Сберу-1, а то каловые массы не отлупляют твоей конгениальности!

так ты у Сбера спроси.

Условно там грейс 4 месяца.

январь — тратишь 50

февраль — тратишь 30

март — тратишь 20

апрель — тратишь 60

май — должен отдать 50

июнь — должен отдать 30

июль — должен отдать 20

август — должен отдать 60

Чего непонятного? Каким бы ни был «грейс-период» ты всё равно гасишь всю задолженность, только растянута выплата не на 1 месяц, а на несколько, с учётом конкретного тарифа. Сейчас ты «перекредитовываешься» своими же выплатами при «ловле грейсика», но тем не менее в след. выплате учтены твои расходы за предыдущий период. Покури понятие «револьверный кредит».

Так же и без «грейса» — пополняешь на минимальный платёж плюс платишь % , но рано или поздно придётся закрыть весь долг, если не банкрот.

Все верно. И что?

То, что я могу сейчас пускать наличные деньги в погашение кредитов, а пользоваться бесплатными деньгами — прямая выгода.

А зачем тебе столько карт?

У меня вот для такого одна Газпромбанк с периодом в 120 дней и 250 тыщ лимита, хватает.

Это потому, что вы ничего не смыслите в анальных грейс-играх.

закрывает (кассовый) разрыв очка

мелкие грейсики проще разносить.

ну и потом у тебя нет ипотеки в 98к в месяц.

Сложности первого ипотечного года.

Олень Боб напоминает, что у тебя, Сережа, 2(две) ипотеки и еще несколько потреб.кредитов какбэ.

«Сложности первого ипотечного года» — это перл от какого-то коуча? У тебя впереди 24,5 ипотечных сложных лет, если только ты не решил выпилиться через первый «сложный» год…

первый год сложен тем, что были взяты кредиты на первоначальный взнос.

в остальном норм, проползаем.

«Первый год сложен тем, что были кредиты на первоначальный взнос»

Так ничего и не изменится, пока не продастся Смельчак или Электроугли.

Отмена кофе и зефира никак не скажутся на накопление финжира, вместо них приходят другие ништяки.

Повторюсь, пауза в работе на 2-3 недели по любой причине и будет просрочка. Если ты, Сережа, не согласен с этим, значит верны злые языки про твои нетрудовые доходы от « Салюта»

ну почему же, почему же. Инфляция и доходы растут. Ипотека на Смельчаке тоже не вечна.

Все к лучшему.

Фикс, а откуда у такого успешника как ты вообще были деньги на первоначальный взнос в 1,6 миллиона рублей?

И какие кредиты под него ты взял? УБРиР и Совкомбанк были взяты в январе и феврале 2023 года уже после заключения договора ипотеки и приобретения квартиры. Они не имеют отношения к этому взносу.

Так какие кредиты были еще?

Отнюдь УБРР был взят аккурат перед кредитом, именно он помог взять ипотеку.

А Совкомбанк на 200к помог раздать долги физлицам. Все норм.

Других кредитов не использовал.

Хорошо, ты взял в совокупности в долг 800 тысяч на первый взнос. Всего там было 1 800 000. Откуда у таких отчаянных успешников был этот 1 000 000, который пошёл на первый взнос?

у меня был финжир, забыл? Скрины регулярно выкладывались в грамме даже. Тут работает поиск, набери там финжир.

пауза Пингвину не грозит. Он устроен на ставку в ОДК плюс два контракта на ИП, которые перезаключаются раз в год. Проблема будет, если их в 2024 не продлят… 🙂

это можно проверить через ПФР.